Kallelse till årsstämma 2022

Nedan hittar du information & länk till kallelse föreningsstämma 2022 samt till årsredovisningen för 2021.

Utöver kallelse och årsredovisning, hittar du beslutad budget för 2021, information om nyckeltal för Brf Skålen mm. Det finns även en förklaring av skillnader mellan kostnad och investering samt underhåll eller reparationer och hur man kan bokföra det på olika sätt och hur det påverkar årsredovisningen.

Ett exemplar av kallelsen och årsredovisningen kommer att ligga i föreningslokalen om du inte vill läsa dem på papper och inte i telefon eller på data. OBS Låt dem ligga kvar i lokalen så att de är åtkomliga för alla.

Länkar till föreningsstämma & Årsredovisning

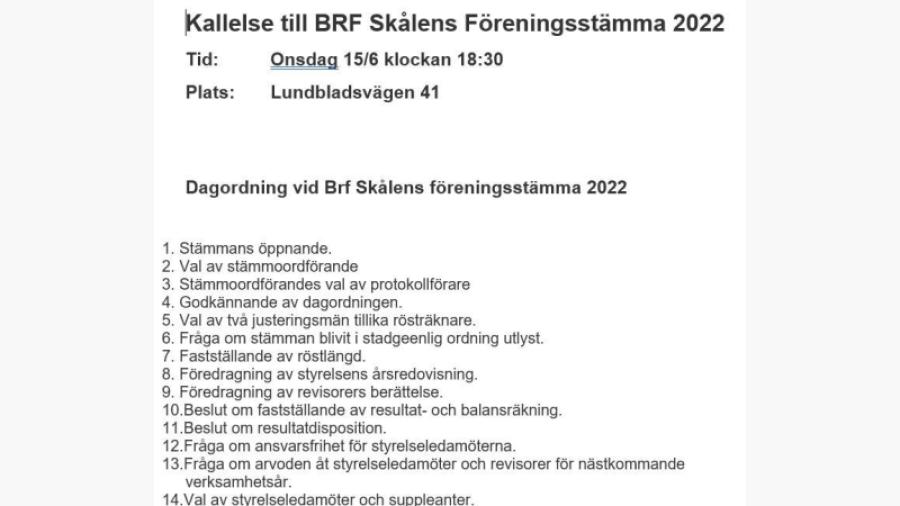

Kallelse till Brf Skålens föreningsstämma Onsdagen den 15/6 klockan 18:30.

Stämman hålls utomhus, om vädret inte är gynnsamt hålls stämman i föreningslokalen.

Valberedningens förlag presenteras senare av valberedningen.

Årsredovisning Verksamhetsåret 2021 för Brf Skålen.

Andra länkar & dokument

Föreningens Nyckeltal är uppdaterade och återfinns under denna länk. Nyckeltal Brf Skålen

Hur du analyserar föreningens årsredovisning & resultat hittar du här. Analysera Föreningen

Här finner du Beslutad budget för Brf Skålen 2021 & utfall/resultat för åren 2020-2015

Kostnad eller Investering -- Underhåll eller Reparation

När vi talar om reparationer och underhåll kan det ibland uppstå viss förvirring och sammanblandning. Tänkte nedan försöka reda ut dessa begrepp, och vilken betydelse de kan ha för bokslutet.

Reparationer

brukar betyda mindre reparationer av akut karaktär, kan också kallas löpande underhåll. Saker som går sönder och som måsta lagas, eller småsaker som behöver fixas, reparationers av akuta karaktär (eller mindre värde) och brukar normalt sett inte föregås av ett styrelsebeslut. Det finns dock reparationer som inte är så akuta, och då kan de behandlas på styrelsemöte.

Planerat eller periodiskt underhåll

däremot är, som namnet anger, planerade åtgärder, och de är ofta av större och kostsammare slag. Det kan vara ommålning av plank, trapphus mm. Åtgärden är ofta upptagen i vår underhållsplan, och bygger alltid på ett styrelsebeslut. Här finns alltså ett moment av “fritt val”, när man vill välja att genomföra åtgärden. Ibland kan dock en akut skada göra att man tvingas tidigarelägga ett planerat underhåll. I vår förening tar vi in minst tre anbud på varje planerat underhåll.

Investeringar

Vissa större åtgärder kan man i stället bokföra som en investering. Som exempel kan nämnas vår solcells anskaffning. Det bör dock vara en större ombyggnad eller installation. Poängen med att bokföra som investering är att kostnaderna inte belastar resultaträkningen, utan bokförs som nyanskaffning på fastigheten under balansräkningen och påverkar på så sätt avskrivningen vilken blir högre. För att kunna bokföras som investering krävs dock i regel att det är någon form av nyanskaffning.

Gränserna

mellan reparationer planerat underhåll investering är flytande. Många åtgärder kan klassas som antingen det ena eller det andra, beroende på hur man väljer att de ska bokföras, exempelvis skulle ett byte av tak bokföras antingen som planerat underhåll, eller aktiveras som en investering. Om det ska vara det ena eller det andra är upp till styrelsen att besluta, och styrs ofta av vilket som passar bäst bokföringsmässigt.

Viktigt att förstå

är att om man bokför på ena eller andra sättet spelar egentligen ingen roll för föreningens likviditet. Åtgärden kostar föreningen lika mycket vare sig det bokförs på ena eller andra sättet, fakturorna måste ändå betalas med samma belopp oberoende av bokföringssätt. Inte heller spelar det någon roll hur åtgärden finansieras, om det sker genom lån eller egna sparade pengar.

Däremot kommer resultat och balansräkningen att se olika ut.

Om åtgärden bokförs som reparation/underhåll, kostnad i resultaträkningen så påverkar det årets resultat (vinst) vilken då blir mindre.

Om däremot åtgärden bokförs som en investering tas uppgiften INTE upp i resultaträkningen, inte mer än att avskrivningsbeloppet ökar. Föreningens årsresultat blir alltså bättre just det året. Men observera att detta bara är skenbart på papperet, föreningens kostnad/utgift för underhållet har inte blivit mindre.

Varför minus i årets resultat

I årets årsredovisning har vi valt att lägga alla kostnader såväl löpande kostnader, underhåll, reparationer och anskaffningen av nya dörrar som kostnader under resultaträkningen. Det gör att totala förvaltningskostnaden blir hög, 645 136 kr, samt att årets resultat blir minus 142 249 kr.

Hade vi i stället bokfört anskaffningen av dörrarna som en investering eller nyanskaffning hade det beloppet 165 750 kr lagts på anläggningstillgångar i balansräkningen och avskrivningsbeloppet höjts till 102 710 kr. Efter att ha räknat av 165 750 kr från förvaltningskostnaderna samt höjt avskrivningen till 102 710 hade årets resultat i stället blivit plus 20 186 kr. Hänger ni med?

Nej det är inte så lätt med bokföring, om någon vill ha mer ingående information så står ordförande till er tjänst, men vi skall komma ihåg att oavsett hur vi bokför så är föreningens kostnader/utgifter det samma. Vi skall komma ihåg att vi ackumulerat tidigare årsöverskott och vid årets början hade drygt 336 000 kr i kassan och vid årets slut ca 189 000 kr.

Budget 2021 och utfall

Som ni ser i beslutad budget 2021 hade vi budgeterat ett underskott på 169 777 kr, byte av dörrar var budgeterat högre än utfall men å andra sidan fick vi en del höga ovetande reparationskostnader.

Vad består då de ökade förvaltningskostnaderna. De specificeras på bilaga 1 i årsredovisningen men en del poster kräver ändå ytterligare specificering.

- Reparationer & underhåll

Postboxar 15 533 kr

Tre entrédörrar 165 750 kr

Lås i samband med dörrbyte 15 525 kr

VVC undercentral 57 474 kr

Jour spolbil 2st Lgh 9 208 kr

Byte lås A port 5 144kr

Omläggning av el Lgh. markplan mfl 9 373 kr

Reparation & justering källardörrar 3 413 kr

Summa: 281 426 kr

- Diverse kostnader

Grästrimmer 7 485 kr

Föreningsfest 7 500 kr

Summa: 14 985 kr

- Elkostnad + 28 252 kr

- Fjärrvärmekostnad + 23 292 kr

- Kostnad Vatten & avlopp + 3 768 kr

Varför har vi ökade kostnader på el, fjärrvärme och vatten?

Dels beror det på ökad konsumtion (på årsbasis) sedan 2019 men även att avgifterna höjts under tre år.

Höjningar 2021: Elnät + 2%, Elhandel sista kvartalet med kraftigt höjda spotpriser, Fjärrvärme +3%, Vatten & avlopp +3,5%.

Även inför kommande år 2022 beräknas höjningar på +2% elnät, +3% fjärrvärme, +6% vatten & avlopp samt +5% återvinning.

Hoppas att vi med denna lilla information har rätat ut några frågetecken kring årsredovisningen/Hälsningar styrelsen Brf Skålen